電子信息產業已是我國經濟最具活力、最具創新的行業之一。上世紀90年代開始,電子信息產業增速就超前于國民經濟發展,拉動國民經濟發展,成為國民經濟基礎性、先導性、戰略性、支柱性產業,成為中國搶占國際經濟制高點的重要引擎。

隨后,電子信息產業在全球互聯網發展浪潮的推動下,依靠科技進步走出了一條市場主導,政府推動,引進、消化、吸收、不斷創新之路,取得了跨越式發展。電子信息產業發展還促進了新興產業及部門形成,加速了產業結構轉型。

中國電子信息產業規模穩步擴大,2015年,電子信息產業完成銷售收入總規模達15.4萬億元,同比增長10.4%;其中,電子信息制造業實現主營業務收入11.1萬億元,同比增長7.6%;軟件和信息技術服務業實現軟件業務收入4.3萬億元,同比增長16.6%。規模以上電子信息制造業增加值同比增長10.5%,高于工業平均水平(6.1%)4.4個百分點。規模以上電子信息制造業實現銷售產值113294.6億元,其中內銷產值61695億元,同比增長17.3%,高于出口交貨值17.4個百分點;內銷產值占銷售產值比重超過一半(54.5%),比上年提高4.6個百分點。

中國信息社會發展尚處于全球中下游水平,但近年來保持了較高增長速度。2016 年中國在全球 126 個測評國家中排名第 84 位,比上年前進三位,比2011 年前進 15 位。在 55 個“一帶一路”沿線國家中排第 36 位,比上年提升 3 位。在亞洲 35 個國家中排第 19 位,比上年提升 1 位。 2016 年中國 ISI (信息社會指數)比上年提高 4.1%,遠高于全球(2.1%)、“一帶一路”沿線國家(2.8%)、G20(2.0%)的增長速度。

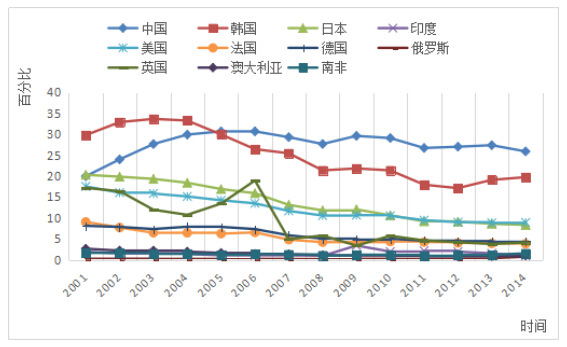

圖1 2001-2014年信息和通信技術產品出口(占產品出口總量的百分比)

從圖1中可以看出,中國信息和通信技術產品出口除2008年和2011年略微下滑外,總體呈上升趨勢;韓國ICT產品出口百分比所占比重較大,但從2004年起呈下滑趨勢,并在2005年后比重小于中國百分比;日本、美國呈逐年下降趨勢;英國在2007年大幅下降后基本保持穩定;德國、法國基本維持在5%-10%水平范圍;俄羅斯,澳大利亞,南非所占比重在2%左右。

除信息產業發展外,中國電子信息產業整體生產能力不斷提高,創新步伐加快,國際競爭力不斷增強。中國已步入世界電子產業大國行列,無論是產業還是企業層面,都具備了一定的競爭實力。

從產業規模上看,中國電子信息產業規模由1989年的全球第九位上升至2011年的全球第二位,僅次于美國,進入電子信息產品制造大國行列,國際地位穩步提升。

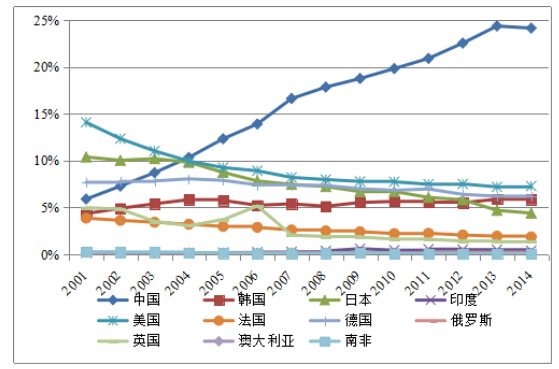

除產業規模外,國際市場份額可以在一定程度上反映某一產業在國際上的競爭力。根據HS編碼,電子信息制造業主要產品集中于第85章,即電子機械設備及零件、電子通訊設備、音響錄音機和電視錄像機等。因此,某一國家HS編碼第85章產品的國際市場份額可在一定程度上反映該國電子信息制造業國際競爭力。選取世界主要電子信息產品制造國如美國、日本、韓國、印度等,核算其HS編碼第85章產品的國際市場份額,與中國這一份額比較(如圖2所示)。中國主要電子信息產品的出口額穩步增長,由2001年的513美元增至2014年的5709億美元,年均增長72.4%,其占世界主要電子信息產品出口總額的比重由5.9%上升為24.2%,國際競爭力顯著增強。而2001-2014年間以美國、日本、法國、德國、英國等為代表的發達國家主要電子信息產品的國際市場份額呈下降趨勢,其中美國、日本、英國的下降相對顯著,分別由2001年的14.1%、10.4%和5%下降為2014年的7.3%、4.4%和1.4%,降幅分別為6.8、6和3.6個百分點。這一趨勢與國際電子信息產業轉移的趨勢基本一致,電子信息產業的加工制造等低附加值環節逐步由以美國、日本等為代表的發達國家轉移至以中國、印度等為代表的新興發展中國家,為中國成為電子信息制造業大國奠定了基礎。但這也在一定程度上導致了中國電子信息產業勞動密集型的中低端產品過剩,決定了中國在全球電子信息產業分工中的中低端地位,制約了中國電子信息產業國際競爭力的進一步提升。

圖2 2001-2014年主要國家HS編碼85章產品國際市場占有率

從企業層面看,電子信息企業由小到大,由弱到強,實現了規模、效益、技術、品牌的全方位躍升,國際競爭力不斷增強。根據中國電子信息行業聯合會發布的2016年(第三十屆)中國電子信息百強企業統計信息,以華為、中興等為代表百強企業整體規模快速攀升、效益水平不斷提高、研發創新成效顯著,與國際先進水平差距逐步縮小。其中,在2015年PCT國際專利申請量企業排名中,華為蟬聯全球榜首,中興位列第三。