8月28日,由《中國經營報》社主辦、中國社會科學院指導的“2016健康中國養老產業高峰論壇”在上海國際會議中心成功舉辦,由《中國經營報》社編寫《中國養老產業發展白皮書》也首次對外發布。這也是我國目前最權威、數據最詳實的養老產業發展白皮書。

國家將會有哪些新的養老政策出臺?政策孕育的機會和風險是什么?目前,養老產業遭遇最普遍的問題是什么?科技和金融將如何改變我們的養老問題?能被中國家庭普遍接受的養老模式到底什么樣?養老產業中,下一個風口行業是什么?

在健康中國養老產業高峰論壇上,中國社會科學院學部委員、中國經營報社社長金碚,中國人力資源和社會保障部研究所所長金維剛,中國保健協會副理事長兼秘書長徐華鋒以及珍寶島醫藥總裁方小東、恒瑞醫藥總經理周云曙等醫藥企業負責人進行了深入探討。

“隨著政府不斷釋放‘健康中國’政策紅利,我國的養老產業,特別是高端養老產業將迎來類似過去十年地產業的爆發式增長。”與會專家認為,與養老需求的快速增長相比,我國養老設施和服務在數量和結構上存在供給短缺,居家和社區養老及與之對應的居家養老服務或將成為解決中國人口老齡化的主戰場,其中保險業和地產業及相關服務機構將迎來巨大市場機會。

老年人口接近印尼總人口

從老年人口規模來看,我國是全球唯一一個老年人口超過1億的國家,老年人口已經接近印尼全國總人口。

2015年末,我國60周歲及以上老年人口已經達到2.22億,占到總人口的16.1%,我國的老年人口數量已經接近印度尼西亞的總人口數量,超過巴西、巴基斯坦、尼日利亞、孟加拉國、俄羅斯、日本、墨西哥和菲律賓等8個國家的總人口數量。

根據預測,到21世紀50年代,我國的老年人口數量將達到峰值,老年人口數量將超過4億人,平均每3個人中就有1個老年人。

從老齡化與經濟發展來看,我國是在尚未完成現代化的背景下步入老齡社會的。和多數發達國家先富后老或富老同步不同,我國則屬于未富先老,是在尚未完成現代化,經濟尚不發達的情況下步入老齡社會的。

2015年,我國60歲及以上人口占比達到16.1%,人均GDP為8280美元,全球排名第73位,與美、日、德、英等發達國家3.7萬美元以上的水平仍有很大差距。

白皮書顯示,目前,我國空巢和獨居老年人已經接近1億人,占比較高,家庭養老功能弱化亟待社會養老補位。

在經濟社會和文化等因素的共同作用下,養老保障供給主體從家庭轉向社會。白皮書分析認為,國內城鎮化加速推進加劇人口流動,人口特別是勞動力向大城市和城鎮的集中,也是導致空巢老人和獨居老人增加的重要因素。

值得注意的是,我國“少子化”危機迫在眉睫,老者增多,而青壯者漸減,養老問題愈發嚴峻。我國2010年家庭平均人數為3.1人,2030年將縮小至2.6 人,2050年將進一步降至2.51人,這也將直接導致我國老年人口撫養比從1995年的9.2%持續快速上升至2014年的13.7%。

據了解,老年人口撫養比是從經濟角度反映人口老化社會后果的重要指標。老年人口撫養比,也稱老年人口撫養系數,是指某一國家或地區人口中老年人口數與勞動年齡人口數之比。

“在老齡化進程中,高齡老年人以及失能、半失能老年人數量的持續快速增長,對家庭和社會的養老功能提出了更高的挑戰。”根據白皮書統計數據,截至2014年底,我國80歲以上的老年人達2400多萬,失能、半失能老人近4000萬人;預計到2050年以后,我國80歲以上的高齡老人將會保持在1億人這個規模上。

此外,一個不容忽視的現實是,我國養老護理人員數量嚴重短缺,養老護理人員缺口達到千萬數量級。

按照國際標準,3名失能老人應當配備1名護理人員;在英美發達國家,優質養老機構的人員配比,甚至達到1名失能老人配備1.5名護理人員。目前,我國共有失能和半失能老人接近 4000萬人。按照1:3的比例測算,至少需要1300多萬養老護理人員。公開資料顯示,我國養老機構工作人員不足100萬,持證上崗的人數不足2萬人。

“與龐大的養老護理人員需求相比,包括機構養老和家庭養老的需求,養老護理人員缺口達到千萬數量級。”白皮書認為,我國高齡老人和失能、半失能老人占比較高,醫養結合的養老服務需求迫切,基于高齡老人和失能老人的身體和健康狀況,需要具有較強針對性的、專業的醫養結合的長期護理服務,才能夠讓老年人過上有尊嚴的晚年生活。

亟需構建多層次養老服務體系

“在哪兒養老”是每個老年人需要面臨的現實選擇問題。我國“十三五”規劃結合國情提出,要“建立以居家為基礎、社區為依托、機構為補充的多層次養老服務體系”,在這一體系之下,養老服務機構和設施是我國亟待補充的短板。

白皮書披露的數據顯示,截至2015年末,全國共有各類養老服務機構和設施共計104899個,首度超過10萬個,國內每千名老年人擁有養老床位達到30.2張,增長11.0%;各類養老床位共有669.8萬張,較上年增長15.9%,已經連續5年保持兩位數高速增長。

不過,國內養老床位數量仍然由于國內老年人口眾多,國內老年人擁有的養老床位數量大幅低于發達國家水平,也嚴重滯后于國內人口老齡化的進程,許多地區存在著老年人排隊等床位的現象。

白皮書指出,國內養老機構2014年收留撫養老年人口數量,僅相當于全國65歲及以老年人總數的2.1%,僅相當于全國失能老人總數的8.5%。由此可見,我國在養老服務機構建設方面仍然存在巨大的短板,亟待廣泛動員社會力量加大投入力度,構建多層次的養老服務體系。

根據白皮書預測,“十三五”期間,國內每千名老年人擁有的養老床位數量計劃增至35-40張,擁有30%至50%的增長空間。

在巨大的市場需求面前,保險機構基于自身的資產優勢,以及產業關聯優勢,正積極布局養老服務機構,著力構建以客戶為中心的養老產業鏈。

“國內保險機構已經全面啟動養老產業布局戰略,保險機構投資養老社區正在從探索慢慢走向初步成熟。”白皮書統計數據顯示,截至2015年第2季度末,國內保險行業已有9家保險公司投資或者計劃投資25個保險養老社區項目,計劃投資金額612億元,實際已經完成投資金額199億元。

例如,泰康人壽旗下專業從事醫療養老產業及不動產投資與運營管理的公司——泰康之家已經開始在全國投資建設連鎖型的“醫養融合活力社區”,目前已完成北京、上海、廣州、三亞、蘇州、成都、武漢、杭州旗艦社區布局,全部建成之后可提供高品質養老單元1.3萬余戶。

根據規劃,在未來5-8年內,泰康之家將在全國投資1000億元,建設15-20個養老社區,每個社區規模為2000-5000人。

而中國人壽投資養老社區的步伐也明顯加快。據了解,中國人壽按照“三點一線,四季常青”的思路開展養老養生戰略布局,蘇州陽澄湖半島養老養生項目、天津空港醫養結合項目和海南三亞養老項目先后于2013年、2014年和2016年落地。

中醫藥在健康養老領域也正發揮著日益重要的積極作用。《中醫藥健康服務發展規劃(2015-2020年)》,提出要積極發展中醫藥健康養老服務,主要包括:發展中醫藥特色養老機構,新建以中醫藥健康養老為主的護理院、療養院;促進中醫藥與養老服務結合,開展融合中醫特色健康管理的老年人養生保健、醫療、康復、護理服務;開展中醫藥與養老服務結合試點,探索形成中醫藥與養老服務結合的主要模式和內容等。

此外,隨著體檢需求的增長,醫院的體檢機構也在朝著專業化方向發展以滿足人們專業化、個性化的體檢需求。

目前,我國的體檢機構已經超過6000家,形成了以公立醫院為主、民營體檢機構為輔的市場服務格局。從市場份額來看,公立醫院占到體檢市場的比較超過70%以上,民營專業體檢機構占比為20%左右。

白皮書分析認為,社會資本包括國外資本積極布局健康管理產業,專業的、盈利性體檢機構快速崛起。慈銘、愛康國賓、美年大健康等民營體檢機構發展迅速,逐步建立起自身的運營模式,品牌知名度逐步提升,客戶群體逐步拓展,已經成為體檢市場的重要力量。

智慧養老產業將迎爆發增長期

進入互聯網時代,如何引入互聯網思維,利用互聯網技術,降低養老服務成本,改善養老服務品質,提升養老服務體驗,成為養老服務供需雙方共同關注的現實問題。

白皮書指出,在老年人口數量激增、勞動人員持續下降、人力成本持續上升的背景下,利用互聯網技術整合養老服務資源,創新養老服務模式,對于彌補養老服務短板、改善養老服務供給、提升老年人口生活品質具有積極的現實意義。

以互聯網技術為支撐,對養老產業鏈條和養老產品服務進行“互聯網+”改造的智慧養老產業也將迎來爆發增長期。

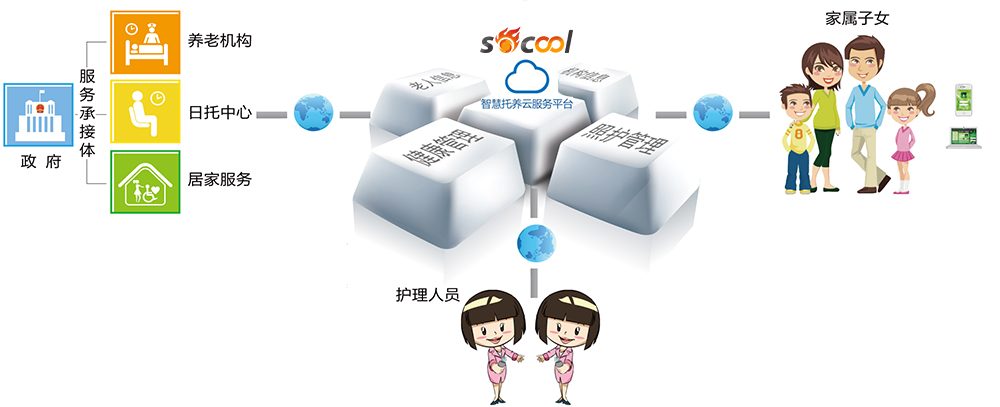

據了解,智能養老管理平臺是以保障老年人生活為目的,以互聯網、物聯網、大數據和云計算等技術為支撐的,實現老年人與助老服務主體之間無縫連接的智能化管理系統,可以支撐居家養老、社區養老和機構養老等不同養老服務模式。

白皮書認為,隨著社會化養老服務體系的發展,和移動互聯等技術的普及推廣,智慧化養老將成為大勢所趨,基于互聯網的智能養老管理平臺將擁有廣闊的發展前景。

“智慧養老平臺是各種軟件硬件的集成,它的發展將會帶動相關軟件和硬件的發展,也會帶動相關信息系統開發產業的發展。”白皮書認為,世界各國都在積極探索通過發展機器人來控制人力成本,養老服務機器人未來將會成為緩解養老護理人員供給不足的有效途徑。

根據國際機器人聯合會(IFR)統計數據顯示,服務機器人的年均增速超過20%。我國已經成為全球工業機器人擁有數量最多的國家,2015年擁有數量達到66000臺。

在科技革命與經濟社會轉型的共同交織作用之下,我國未來將迎來服務機器人的快速增長時期,未來我國必然將會成為全球最大的服務機器人市場。白皮書表示,養老機器人或將成為服務機器人市場增長的爆發點。我國作為全球老年人口數量最多的國家,無疑將會成為全球最大的養老機器人市場。

例如,杭州市社會福利中心引進5名機器人“保姆”,這是杭州市首批入駐養老機構的智能養老機器人,首批機器人“阿鐵”由杭州一家科技公司研發,身高0.8米,重15公斤,充滿電后可待機72小時,管理人員可以通過手機客戶端或機器人外殼的觸屏指揮機器人為老人提供服務。

此外,白皮書認為,老年人智能可穿戴設備既是智能養老的重要終端,也是互聯網時代老年人新的養老需求方向。智能可穿戴設備可以依靠網絡技術實現助老服務功能,擁有巨大的市場潛力。

IDC研究報告顯示,2016年全球可穿戴設備的出貨量將達到1.019億臺,比2015年增長近三成;預計到2020年之前,智能可穿戴設備的增速將保持在20%左右,屆時智能穿戴設備出貨量將增至2.13億臺。

據了解,可穿戴設備在老年人群體的主要應用方向包括,助力和防摔兩大領域。其中,助力可穿戴設備可以提高老年人自理能力;防摔可穿戴設備可以有效保護老年人免受意外傷害,例如穿戴式安全氣囊可以為跌倒老年人提供緩沖,自平衡老年鞋可以幫助老年人提高反應能力。

而隨著“互聯網+”的興起,智能醫療等技術也正在快速興起。關于互聯網醫療,老年人最感興趣的五大領域分別為自我健康管理、可穿戴設備、在線患者社區、導醫服務和健康檔案管理等。

面向老年人的智能醫療服務主要包括:

依托互聯網技術提升老年人自我健康管理能力。在互聯網時代,老年人可以借助智能設備和網絡平臺軟件,依托龐大的后臺資源,可以對自身健康狀況進行實時動態的監測。根據健康監測反饋信息,使用者可以從飲食、運動、保健、心理等方面入手,主動地采取健康維護行動。

可穿戴設備提升老年人實時健康監控能力。醫療是可穿戴設備最具前景的應用領域,據預測,醫療保健類產品將至少占到可穿戴設備市場50%的份額。但是,可穿戴設備的健康管理功能的發揮,還有賴于后臺數據庫資源的建設以及數據挖掘能力的提升。

在線患者社區被視為互聯網商業模式創新的重要方向之一,實時健康監控能力將極大地促進醫療服務創新;通過在線患者社區,通過醫患之間、患者與患者之間、患者與非患者之間,有助于消費患者對疾病和治療方案的恐懼,交流治療疾病的信息,增強戰勝疾病的信心。

電子醫療檔案助力醫療服務效率,一方面,可以提高患者健康信息和就診信息的管理效率,確保信息的完整性、準確性;另一方面,系統可以根據電子病歷所積累的信息和數據,主動進行診斷,向患者或者醫生給出提示,甚至提出治療方案建議。