本文介紹了我國儲能產業發展及市場化建設現狀;分析了我國儲能發展面臨的經濟性相對薄弱、管理規則尚不健全、市場交易機制及成本利益分配制度尚不完善等諸多障礙。

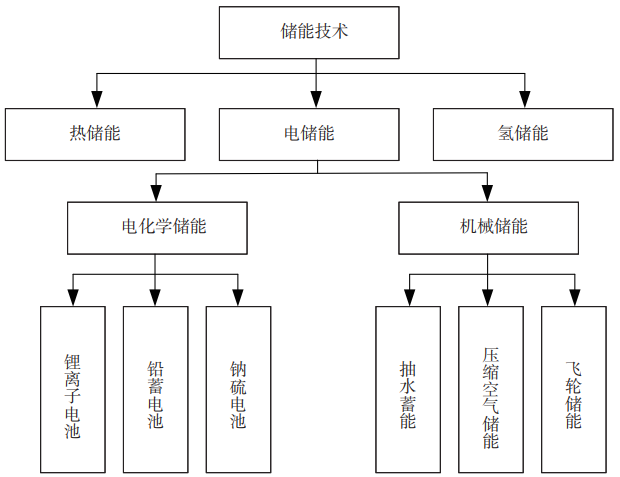

圖 1 我國儲能類型

一、我國儲能發展及市場化建設現狀

我國的儲能按照類別可以分為電儲能、熱儲能和氫儲能三大類別,其中電儲能是最主要的儲能方式。電儲能包括電化學儲能和機械儲能兩種類型,我國目前較為常用的電化學儲能包括鋰離子電池、鉛蓄電池及鈉硫電池三類;較為常見的機械儲能包括抽水蓄能、壓縮空氣儲能以及飛輪儲能三類。

儲能在電力系統各環節中的價值可以從電量價值、容量價值和輔助服務價值三個方面體現。

在能量市場中,儲能通過充放電量體現自身電量價值,然而目前來看,儲能的收益無法抵消電池老化和循環效率造成的損失。

在容量價值方面,儲能通過提供備用服務獲取收益,然而由于機會成本較高,經濟性也不強。

目前我國儲能主要通過參與輔助服務市場,通過與新能源配套建設促進新能源消納或提供系統調峰調頻服務體現自身價值,青海等省份明確規定了鼓勵儲能參與中長期交易等批發市場,但尚無較多實踐。

在市場參與形式上,儲能作為獨立主體參與電力市場一直是改革重點;聚合儲能作為儲能參與電力市場的另一種形式,以江蘇、華北為代表的地區明確鼓勵綜合能源服務商聚合可調資源參與調峰;目前,隨著儲能產業的發展步伐加快以及各地試點的嘗試和探索,儲能市場化交易的結算價格整體呈下降趨勢。

二、我國儲能產業發展及參與市場面臨的障礙

建設成本與經濟性風險

由于我國儲能產業目前仍處于發展階段,集中于運行階段的補貼無法完全減少前期投資建設成本,降低投資風險,一些技術難度高、回報周期長的儲能項目無法得到有效的激勵,儲能產業的高質量發展也受到局限。

作為一種新的靈活性調節資源,儲能在我國快速蓬勃發展的穩定預期已經形成,但是經濟性和盈利性仍然是我國儲能商業化進程中的巨大障礙。此外,我國目前的儲能項目盈利模式仍相對單一,儲能價值回報空間有限,依托峰谷價差收益不僅無法彌補項目投資,還存在著巨大的不確定性和政策風險。

儲能產業管理規則不健全

隨著我國儲能產業發展的規模化進程加速,儲能在行政審批流程、并網調度規則、系統安全標準、產品檢測認證等方面的制度欠缺也逐漸暴露出來。在行政審批流程方面,目前我國各地儲能項目備案管理的操作流程和所屬部門仍無明確規定,各地方政府對于儲能項目管理的制度要求差異也較大。在并網調度規則方面,目前對于儲能系統接入電網的電壓等級和電能質量要求、儲能逆變器的繼電保護、單個并網點的儲能功率控制、儲能系統并網測試驗收要求等方面都尚無明確、統一而簡化的規定。

另一方面,儲能技術標準的缺位也是儲能產業的巨大隱患。我國儲能系統的發展有多種技術路線,雖然經過多年的示范發展,但技術路線仍未定形。我國的儲能技術可以分為電儲能、熱儲能和氫儲能三大類別,當前主流的電化學儲能技術又包括有鉛碳電池、鋰離子電池等多種技術,他們性能特點和經濟性各不相同。在我國眾多儲能產品與技術并存的情況下,如果行業技術標準缺乏明確指標,會對儲能產業造成嚴重不良影響。

儲能參與市場交易機制不成熟

我國儲能建設與電力市場改革目前仍都處于發展階段,電力市場中針對儲能系統的交易機制尚不健全,儲能的多元價值無法在市場機制中完全體現。在我國電力市場交易品種有限、規則尚不完善的情況下,儲能在交易的過程中往往與其他主體一樣,僅以電量單一指標進行價值測量,儲能系統獨有的快速響應特性、靈活調峰調頻優勢的市場價值無法得到完全體現。

儲能成本利益分配制度不完善

目前我國儲能與其他主體聯合參與市場的利益分配計算方式主要以政府的文件規定為主,以電量為指標進行收益補償費用的計量,儲能資源的靈活性優勢無法得到完全發揮,儲能系統的市場價值尚未得到真實體現。并且按照現行輔助服務市場補償標準,輔助服務費用由發電機組單方面承擔,而終端用戶卻無需承擔相應的費用。補償成本將分配給低于其自身服務強度的機組,儲能與發電主體參與市場的積極性均未獲得有效激勵。(作者:董軍)